Кредит у банку проти кредиту в МФО? Який варіант краще?

На ринку кредитування представлено безліч учасників, але ключових гравців всього два – банки і мікрофінансові організації. З 2016 року спостерігається зниження активності банків, пов’язане з черговою кризою і завищеними вимогами Нацбанку до фінустанов. Про це свідчать і відгуки людей про Мегабанк, ПриватБанк, ОТП та інші впливові банки країни.

МФО, навпаки, демонструють динамічний розвиток в своєму сегменті, яке супроводжується зростанням кількості небанківських компаній.

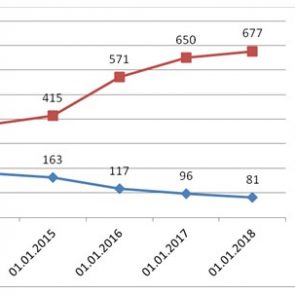

Динаміка кількості кредитних установ за 5 років:

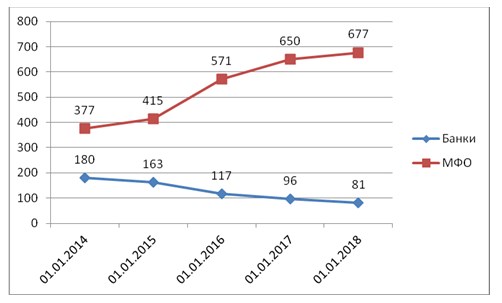

Крім збільшення фізичної переваги, мікрофінансові компанії досягли більше 360% приросту обсягу кредитування в порівнянні з рівнем 2016 року. Банківський сектор навпроти, тільки повернувся до рівня 2015 року (за даними Нацкомфінпослуг і Нацбанку України).

Обсяг кредитів фізичним особам за 5 років, млн грн

| Компанія/Період | 30.06.2014 | 30.06.2015 | 30.06.2016 | 30.06.2017 | 30.06.2018 |

| Банки | 167773 | 179040 | 163 700 | 153 591 | 179 547 |

| МФО | 1 428 | 3 269 | 2769 | 10 201 | 12 581 |

Банківське кредитування

Кредити в банках характеризуються параметрами:

- Клієнти – юридичні, фізичні особи та приватні підприємці.

- Мета отримання грошей – розвиток бізнесу, придбання рухомого / нерухомого майна, купівля дорогих товарів.

- Оформлення – тільки в офісі, займає від 1 до 5 днів.

- Документи – паспорт, ІПН і довідка з розміром заробітної плати.

- Забезпечення – залучення поручителів або надання застави.

- Супутні послуги – оформлення страховки, заставної, договору поручительства.

У банку можна оформити кредит на суму 50-100 тис. грн, термін – 3-5 років під 30-50% річних. Але при цьому вибір кредитних продуктів не великий і одноманітний. Для банківських установа характерний великий відсоток відмов, пов’язаний з ретельною перевіркою кредитної історії позичальників.

Типові вимоги до потенційних клієнтів:

- вікові рамки 21-65 років;

- обов’язкове офіційне працевлаштування;

- стаж роботи від 6 місяців.

Кредитування в МФО

Все більше нових МФО України з’являється на фінансовому ринку. Діяльність мікрофінансових організацій базується на параметрах:

- клієнти – фізичні особи та приватні підприємці;

- мета позики – готівкові до зарплатні, покупка недорогих товарів, оплата незапланованих витрат;

- оформлення – в офісі або на сайті, займає від 5 до 30 хвилин;

- документи – паспорт і ІПН;

- забезпечення – не вимагається;

- супутні послуги – немає.

Мікропозики на карту онлайн видаються на суму до 15 тис. грн, термін до 1 місяця, зі ставкою 600-700% на рік. МФО часто проводять акції і пропонують промокодом, з якими можна отримати кредит на більш вигідних умовах (детальніше про умови кредитування МФО в огляді на сайті nbc.ua). Багато організацій розробили власні програми лояльності для постійних клієнтів, з поступовим збільшенням ліміту і зниженням відсотків. У десятках мікрофінансових компаній можна отримати перший позику під 0%. З усіма знижками і бонусами ставки перестають виглядати так страхітливо.

Катерина Олійник, представник сервісу «Дельта-Кредит»:

«Якщо враховувати всі нюанси роботи МФО, то розмір середньої ставки за відсотком в Україні не перевищує 300%».

17 млн громадян України прописані або проживають в населених пунктах, де немає банківських підрозділів. Мікропозики доступні споживачам на всій території країни, так як більшість послуг надаються дистанційно через онлайн канали. У МФО високий рівень схвалення заявок, який пояснюється лояльним ставленням компаній до негативної кредитної історії клієнтів.

Вимоги до потенційних позичальників мінімальні – вік від 18 років і наявність постійного доходу – зарплати, соціальної допомоги або виплати, доходу з депозиту і ін.

Порівняння банків і МФО

Фактично мікрофінансові організації не є конкурентами для банків, так як працюють тільки в сегменті PDL (позики до зарплати), і охоплюють менше 1/3 частини кредитного ринку України.

Характеристика фінансових компаній

| Параметри | Банківський кредит | Позики в МФО |

| Сума | 5000 – 100000 грн | 1000 – 15000 грн |

| Термін | от 1 до 5 років | від 1 до 30 днів |

| Відсоткова ставка | 30-50% за рік | 600-730% за рік (1,5-2% в день) |

| Пролонгація | ні | так |

| Страхування | так/ні | ні |

| Підтвердження доходу | так | ні |

Погашення заборгованості відбувається однаково в обох випадках. Вносити оплату потрібно до визначеної договором датою. При простроченні нараховується щоденна пеня. Багато МФО пропонують послугу продовження терміну, підключивши яку можна уникнути штрафів. Пролонгація часто платна, вартість залежить від початкової суми позики і кількості днів відстрочки.

Визначальним фактором при виборі кредитора – цільове призначення використання коштів. Важливо, щоб кредит або позику вирішував поставлену задачу споживача. Якщо позичальникові не вистачає кількох тисяч гривень на поточні або екстрені витрати, то краще рішення – онлайн позики. Гроші надходять на карту протягом півгодини з моменту заповнення заявки. Коли плануються дорогі придбання і є час для збору всіх необхідних документів – доцільніше оформити банківський кредит.